Temettü Yatırımı: 10 Yılda SCHD ile Dolar Bazlı Pasif Gelir Oluşturmak Mümkün mü?

Bu yazıda, yatırım türlerinden biri olan temettü yatırımını ele alacağız. Özellikle ileriki yaşlarda düzenli nakit akışı sağlaması açısından oldukça cazip bir yatırım türü. Ancak kişisel görüşüme göre, Türkiye’de temettü yatırımına çok sıcak bakmıyorum. Bunun birkaç temel nedeni var:

- İstikrarlı bir şekilde temettü ödeyen ve her yıl düzenli olarak temettüsünü artıran şirket sayısı oldukça az.

- Bu tür şirketler olsa bile, yüksek enflasyon ortamında temettü gelirinin reel bir anlamı kalmıyor.

- Kur riski nedeniyle TL bazlı temettü geliri, yatırımcının uzun vadeli finansal hedeflerine hizmet etmekte yetersiz kalabiliyor.

Bu nedenle gözümüzü yurt dışına, özellikle ABD borsalarına çevirmek daha mantıklı olabilir. Bu noktada, yatırımcılara dolar bazlı düzenli gelir sağlayan ve güçlü bir performans geçmişine sahip olan bir ETF’den bahsedeceğim:

SCHD – Schwab U.S. Dividend Equity ETF

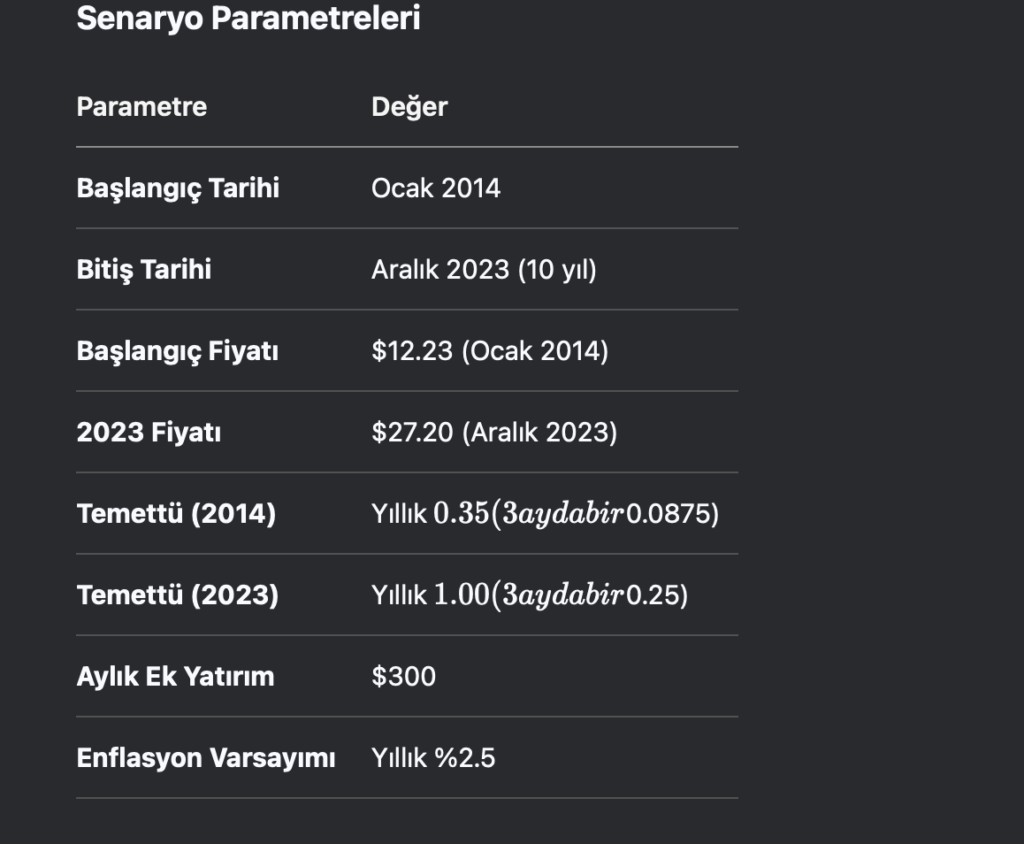

SCHD, güçlü bilançoya sahip, temettü verimi yüksek, istikrarlı ve büyüme potansiyeli taşıyan şirketlere yatırım yapıyor. Bu ETF, uzun vadeli temettü yatırımcıları için ciddi bir alternatif sunuyor. Peki, bu ETF’ye 10 yıl boyunca her ay 300 dolar yatırım yapsaydık, nasıl bir portföy oluşurdu?

Hadi bunu basit bir senaryo üzerinden hesaplayalım.

Sonuçlar

1. Nominal vs. Reel Portföy Değeri

- Nominal Portföy Değeri (2023): ~$150,000

(Enflasyon dahil edilmemiş). - Reel Portföy Değeri (2023): ~$120,000

(Enflasyon düzeltmesi sonrası satın alma gücü).

10 Yılda Dolar Bazlı Temettü Yatırımı: Neden Yurtdışı Fırsatları Daha Cazip?

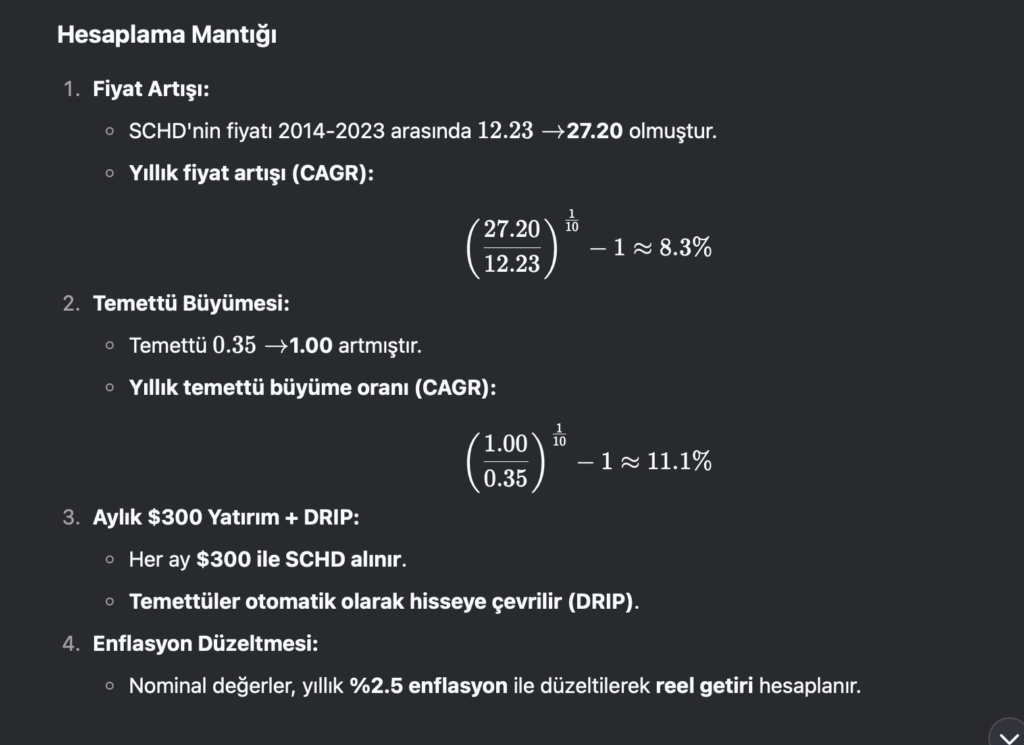

Uzun vadeli bir perspektifle her ay 300 dolar yatırım yaparak ve elde edilen temettüleri yeniden yatırıma yönlendirerek, yaklaşık 10 yıl sonunda dolar bazlı %230’luk (yani 3.3 kat) enflasyondan arındırılmış bir getiri elde etmek mümkün. Bu durum, temettü yatırımının doğru şekilde planlandığında ciddi bir birikim ve gelir kaynağına dönüşebileceğini gösteriyor.

Ancak bu noktada önemli bir ayrımı vurgulamakta fayda var: Türkiye’de mi yatırım yapmalı, yoksa yurt dışındaki temettü fırsatlarını mı değerlendirmeli?

Türkiye’de temettü yatırımının sınırlı potansiyeli, düzensiz temettü ödemeleri ve şirketlerin uzun vadeli büyüme odaklı olmaması gibi nedenlerle yatırımcı açısından bazı soru işaretleri barındırıyor. Buna karşılık, ABD başta olmak üzere gelişmiş piyasalarda, güçlü bilançosu olan şirketler düzenli ve artan temettü ödemeleriyle öne çıkıyor. Bu da yatırımcının hem öngörülebilir nakit akışı elde etmesini sağlıyor hem de portföyünü daha sağlam temeller üzerine kurmasına yardımcı oluyor.

Vergi konusu ise bu karar sürecinde sıkça gündeme geliyor. Yurt dışı kaynaklı temettü gelirlerinden %30 oranında stopaj kesiliyor. Ancak bu oran, Türkiye’de temettü gelirlerine uygulanan %15’lik stopaj ile karşılaştırıldığında çok da büyük bir fark oluşturmuyor. Ayrıca, Türkiye’de elde edilen gelirler de belli bir tutarın üzerine çıktığında beyan edilip ek vergiye tabi olabiliyor. Dolayısıyla vergi açısından yurt dışı yatırımlar düşünüldüğü kadar dezavantajlı değil.

Özellikle dolar bazlı gelir elde etmenin önemi göz önüne alındığında, kur riskinden arındırılmış ve düzenli gelir sağlayan bir yatırım aracı olarak yurt dışı temettü yatırımları çok daha cazip hale geliyor.

Not: Bu yazıda yer alan bilgiler herhangi bir yatırım tavsiyesi niteliği taşımamaktadır. Sadece örnek senaryolar üzerinden genel bir değerlendirme yapılmıştır.